ポイント

- トランプ関税の消費者価格への転嫁は「関税パススルー」に依存し、パススルー率は輸入量の価格感応度や市場構造により異なる。

- 駆け込み輸出による在庫や、卸売・小売段階でのマージンの圧縮が短期的な関税負担の消費者価格への転嫁を抑制していると考えられる。

- 在庫での対応や卸売・小売段階でのマージン吸収には限界があり、中長期的には消費者負担が増大する可能性が高い。

トランプ関税と米国の消費者物価

2025年、米国はいわゆる「トランプ関税」により、広範囲の輸入品に対して追加関税を賦課した。こうした関税による輸入コストの増加は、通常、輸入品の国内価格を上昇させ、それがさらに競合する国産品に価格にも波及することで、米国の消費者に打撃を与える要因となる。

図1は、ハーバード大学のCavalloらが提供するデータを用いて、米国における日次レベルの輸入品と国産品の消費者価格指数の推移を示したものである。輸入品の消費者価格は2024年10月以降、下降気味であったが、3月初旬のカナダ・メキシコ・中国への追加関税や4月5日の「リベレーション・デー関税」の賦課を契機に上昇トレンドに転じている。国産品の価格も輸入品と同様の動きをしており、輸入品の価格上昇が競合する国産品や、輸入品を部品・中間財として投入する国産品の価格にも上昇圧力が波及していることが読み取れる。

しかし、リベレーション・デー関税により各国一律に10%の関税が賦課され、さらに国ごとにも関税が上乗せされたにも関わらず、輸入品の消費者価格の上昇幅は2024年10月1日と比較して2〜3%程度にとどまっており、大きな価格上昇には至っていない。果たして、トランプ関税は誰が負担しているのであろうか。

関税パススルー

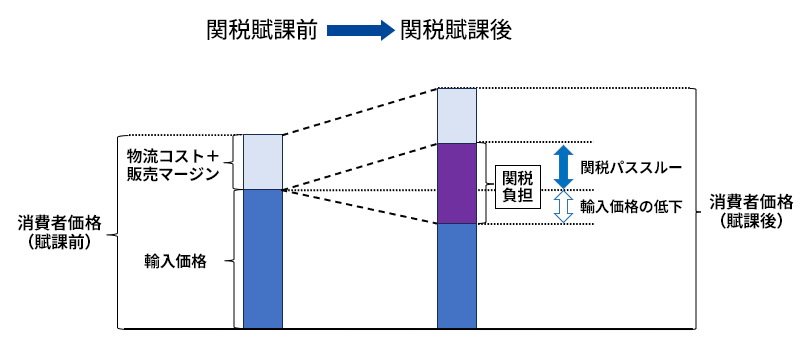

関税の負担を考える際に鍵となるのが、「関税パススルー(Tariff Pass-Through)」である。関税パススルーは、関税による輸入コストの増加分がどれだけ輸入国の税込み輸入価格に転嫁されるか、その程度を表したものである。図2のように、関税賦課前は輸入価格に、輸入品を取り扱う卸売業や小売業の販売マージンや物流コストを加えたものが消費者価格であったとする。例えば米国が10%の関税を賦課することにより、米国の輸入価格(=各国の米国への輸出価格)が4%分下落したとすると、税込みの輸入価格は6%分上昇する。このとき、関税パススルー率は60%となり、関税負担の6割を米国側が、残りの4割を輸出国側が負担することになる。もしも、販売マージンや物流コストが関税賦課後も変わらないならば、輸入品の消費者価格も6%分上昇し、それがそのまま米国消費者の負担となる。

図2 関税パススルーの概念

出所:筆者作成。

もしもパススルー率が100%であるならば、輸入品の税込み価格は関税分だけ上昇し、トランプ関税は米国の消費者に大きな負担を強いることになる。逆に、パススルー率が0%であるならば、トランプ関税は米国消費者の負担にはならず、輸出国が全面的にその負担をすることとなる。関税パススルーは、関税による消費者負担分と輸出者負担分を測る重要な指標となるわけである。

今回のトランプ関税のパススルー率を推計した研究は未だ行われていない。しかし、2018年の第1次トランプ政権時の中国に対する関税引き上げを分析した、ニューヨーク連邦準備銀行のAmitiらによる研究やカリフォルニア大学ロサンゼルス校のFajgelbaumらによる研究によれば、当該関税のパススルー率はほぼ100%であったと報告されている。しかし、消費者価格指数の動きを見る限り、今回のトランプ関税の消費者負担は、高い関税率が賦課されているにも関わらず、現時点では全体として低く抑えられているように思える。以下では、関税パススルーに影響する要因を列挙しつつ、その理由を考えてみたい。

関税パススルーを左右する要因

第一に、トランプ関税の対象輸入品が広範であることが、関税パススルーに影響を与えている可能性がある。関税パススルーは、輸入品の価格が上昇しても輸入量がさほど減らない品目(輸入需要の価格弾力性が小さい品目)ほど、大きくなることが知られている。価格の変化に対する需要の変化が鈍いのであれば、関税分を商品価格に転嫁しても販売量の落ち込みが少ないからだ。

輸入需要の価格弾力性は、輸入品の特性により異なる。例えば、商品が差別化されて他の商品との代替可能性が低いほど、輸入需要の価格弾力性は低くなる傾向にある。2018年の対中関税時には、米国の中国からの輸入品の多くが履物、家具、電気機器など比較的製品が差別化されている商品であったため、輸入需要の価格弾力性が低く、価格転嫁が進んだ(パススルーが高かった)可能性がある。しかし、今回の関税は多数の品目を対象としているため、価格弾力性が大きい品目も含まれ、パススルー率が全体として低いのかもしれない。実際、前述のCavalloらのレポートでは、家具や家庭用品等の消費者価格の上昇率は大きい一方、代替品が多く差別化も困難な食品の上昇率が低いことが報告されている。

第二に、競争的な市場構造が、低い関税パススルー、すなわち価格への転嫁を抑制しているのかもしれない。企業間の競争が激しい品目では、競合する輸出企業が関税分を吸収し輸出価格を据え置くなか、自企業のみ輸出価格を引き上げると販売シェアを大きく低下させてしまうため、関税負担を消費者に転嫁しにくくなる。すなわち、市場集中度が低く競争が熾烈な輸入品であるほど、輸入需要の価格弾力性が高くなり、関税パススルーが小さくなる。今回のトランプ関税は多数の国を巻き込んだ広範な関税であるため、トランプ関税に直面した各国の輸出企業が自社のシェアを保つべく戦略的にパススルーを抑制する誘因が大きいと考えられる。

第三に、トランプ関税が各国に異なる税率を課していることが、関税パススルーの抑制要因になっている可能性がある。トランプ関税は相対的に高い税率が適用された国の輸出を大きく減らす一方、相対的に低い関税が適用された国の輸出減少は抑えられ、逆に輸出が増える可能性もある。高関税適用国から低関税国へと需要がシフトする、いわゆる「貿易転換効果」があるからだ。輸出企業が低関税適用国に生産拠点を移すと、この間接効果はさらに大きくなる。結果、関税が輸入を減らす効果が限定的となるため、関税負担は実質的には小さくなり、関税パススルーも抑えられる。

消費者負担を抑制するその他の要因

低い関税パススルーに加えて、以下の要因が消費者価格の上昇を抑制している可能性がある。まず、駆け込み輸出による在庫の保持と政策の不確実性があげられる。高関税の発動はトランプ大統領就任当初より予想されており、またリベレーション・デー関税の適用も「即時適用」ではなく90日間の猶予期間が与えられたことにより、各国からの駆け込み輸出が誘発された。事前の輸出により積み増された在庫から供給することにより、関税負担を回避できるわけである。また、4月以降、トランプ大統領が適用関税率や適用時期を頻繁に変更しているため、輸出企業が過剰反応せず、様子見をしている可能性も挙げられる。結果、トランプ関税の賦課にも関わらず輸入品の供給は米国内で大きく減らず、消費者価格の上昇も抑えられているのかもしれない。

さらに、輸入品を取り扱う米国の卸売企業や小売企業が、自らの販売マージンを削って関税を一部負担することで、消費者価格の上昇が抑制される場合がある。前述の図2では、関税賦課後も販売マージンが一定であるケースが示されているが、実際には、米国内の流通業者が値上げによる販売量の減少を避けるため、マージン率を引き下げて価格の上昇を抑える可能性がある。この場合、関税パススルーが高く関税込みの輸入価格が大きく上昇したとしても、販売マージンが縮小した分だけ、消費者価格の上昇幅は小さくなる。実際、2018年の米国の対中関税を分析したCavalloらの研究によると、当時の関税パススルー率が100%に近いにもかかわらず、小売価格は関税率ほど上昇しておらず、関税負担の多くを米国の卸売業者や小売業者、流通業者が負担していることを示唆している。日本のデータを用いたアジア経済研究所の早川和伸らの研究でも、関税の上昇が卸売業のマージン率を低下させることが確認されている。トランプ関税が米国消費者の負担になっていなかったとしても、米国企業の負担となっているわけである。

上記のように、関税パススルーの決定、および関税込みの輸入価格と消費者価格との連動性には様々な要因が絡み合っており、トランプ関税の負担構造を特定することは容易ではない。企業レベルのデータを用いるなど、今後のより詳細な分析が求められる。

今後の展望

トランプ関税が今後の米国の消費者物価に与える影響を予測することは容易ではないが、上述の関税パススルーと消費者価格への転嫁に関わる諸要因を考慮しつつ、その展望をしよう。

まず、駆け込み輸出による在庫調整については、在庫が枯渇するにつれその効果は薄れていくであろう。また、市場競争が激しいため、輸出企業が関税分を輸出価格に転嫁しにくいという問題も、今後、輸出企業が品質向上や製品差別化を進めたり、関税負担を理由に米国市場から撤退する輸出企業が増加したりすれば、市場競争は緩和される可能性がある。その結果、輸入需要の価格弾力性が低下し、関税パススルーが高まる要因となる。さらに、販売マージンの圧縮によって関税負担を吸収してきた米国内の卸売・小売業者にとっても、その対応には限界がある。中長期的には、こうした流通段階での吸収努力は持続可能ではなく、徐々に関税の消費者価格への転嫁が進んでいくと考えられる。

国ごとの適用関税率の差異による貿易転換効果や生産拠点の移管は引き続き関税パススルーの抑制要因となりうるが、ベースラインで各国が追加関税を賦課されている以上、価格上昇の抑制効果は限定的であろう。米国内への生産移転は関税負担を回避できるものの、米国での生産自体がコスト上昇要因となるため、米国の消費者価格の上昇圧力になることは変わらない。

以上より、現在は米国の消費者価格の上昇は比較的穏やかであるものの、今後はトランプ関税の価格転嫁がさらに進み、物価上昇圧力がかかり、最終的には米国の消費者負担が増していくと考えられる。実際、関税を負担するのは輸出国であると主張してきたトランプ大統領自身も、関税が米国民の負担になっていることを認める発言をし始めている。

(c)ZUMA Press/amanaimages